保険の見直しは必要ですが転換には注意しなくてはなりません

今まで入っていただいていた保険がございますので月々の費用はだいぶお安くできます

と、提案されたら自分でもキッチリ計算してみる必要があります。

なぜなら

今まで入っていただいていた保険というのが、とても利率のよい保険であるかもしれない

からです。

保険用語でいうと、古い保険を解約し、その商品の一部を新しい保険の支払いにあてることを「転換」と呼んでいます。ケースバイケースではありますが、予定利率の高いお宝保険を解約して新しい保険に転換してしまうと損になってしまうケースがあるのです。

その仕組みをおおまかに理解し、転換をすすめられたときは本当に転換して損をしないか自分自身で納得できるまで説明をしてもらうことをおすすめします。

利率の良い保険=お宝保険。いつ頃の保険??

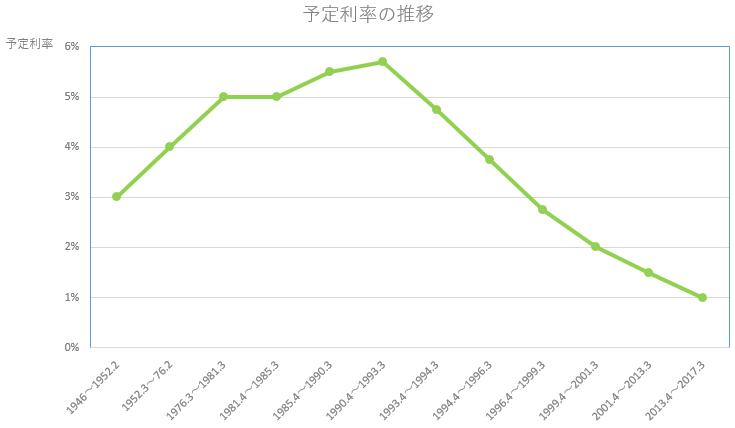

予定利率のいいお宝保険、と呼ばれるのは2000年以前、特に1985年から90年代前半にかけて契約した保険です。

現在の予定利率が1%前後であることを考えると、かなりの高利率ですね。

↑Wikipediaのデータをもとにグラフ化しました。Wikipedia 予定利率

保険商品は、金融商品ですから運用によって利益をあげています。

予定利率は、金融商品の値段や返戻金を決めるひとつの目安となっています。

予定利率の高い保険を解約すると返戻金があるのでそれを新しい保険の元手にできる、というわけで

新しい保険に入るときに安く入れますよ、今までの保険料と同じもしくはもっと安くなりますよとおすすめされるわけです。

新しく保険に入りなおすときは、毎月の支払額をチェックしていてはダメなのです

新しく保険に入りなおすときは、毎月の支払額よりも先にチェックするべきことがあります。

- 毎月〇〇円をいつまで支払うのか?を必ずチェックしてください。

- ご自身が50歳の場合、同じ保障をうけるとして毎月20,000円を60歳まで支払うのであれば一年に24万円、10年で240万円の支払いで完了ですが、 いくら毎月10,000円でも終身払い(一生涯払う)だと、毎年12万円を生きている限り支払うことになります。

- もし今50歳の人が75歳までは生きる、と仮定すると毎月20,000円を60歳まで払うのであれば240万円、毎月10,000円を終身払いであれば12万円の25年間分、300万円を支払わなくてはならないことになります。

- 保障がいつまで続くのか?も必ずチェックしてください。

- 一番シンプルな「死亡したら1,000万円」という保険だったとしても、この保障が50歳から60歳までの10年間限定(定期保険)であれば安いはずです。なぜなら、この人が60歳までに死ななかったら保険会社は保険料を支払う必要がないからです。

一方、この保障が終身保険(何歳で死んでも1000万円)だったら、結構な値段になるでしょう。なぜなら、人は必ずいつかは死ぬので、その人がいつか死んだときには必ず保険会社は保険料の支払いをしなくてはならないからです。

保険の転換をすすめられたら

まずは、証券をよくチェックしてこの保険が

- いつまで支払う保険なのか?

- 保障はいつまで続く保険なのか?

を確認しましょう。

できれば複数のプロに相談して同じことを言うかどうかチェックしたほうがいいくらいです。

そのあと、提案してきた内容についても

- いつまで支払うのか?支払い総額はいくらになるのか?

- 保障は一生涯続くのか、そうじゃないのか?

も確認するのがおすすめです。

近所の保険ショップをまとめて検索

こちらも全国対応